前回、Googleアドセンスの口座情報の記事で予告した、税務情報のすったもんだについて書いてみようと思います🙂

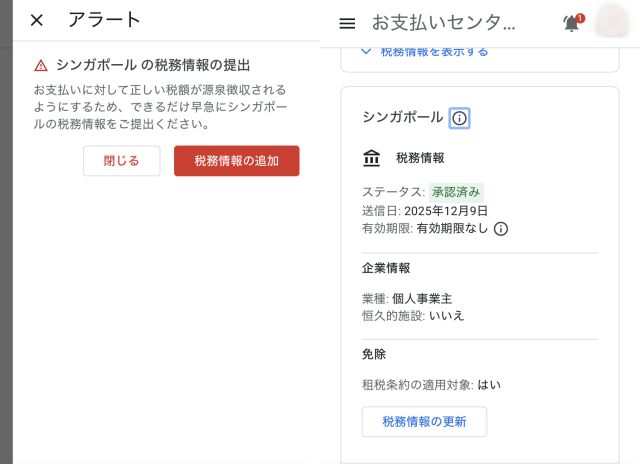

口座情報の修正を続けていた時、シンガポールの税務情報でアラートが出ていたので、ついでに確認すると、「税法上の居住地における追加の税務情報が必要です」ということだったので、免許証の写真をアップロード、問題なく受理されました👌🏻

なんでシンガポール?

と、ちょっとだけ思いましたが、本人確認の時は、マレーシアから封書でPINナンバーが届いたので、あまり深くは考えませんでした😅

スポンサーリンク

米国の税務情報

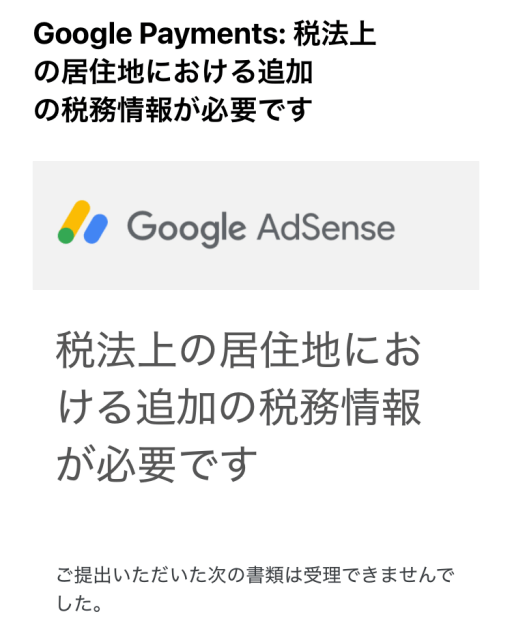

無事、口座情報の問題が解決した後、米国への税務情報の提出を求められました😮

シンガポールと違って、少し詳細な内容のフォーム(W-8BEN)ですが、以前Amazonアソシエイトでも入力したことがあるので、特に問題なし🙂

居住地の証明は、シンガポールと同じく免許証をアップロードしました。

受理できませんでした

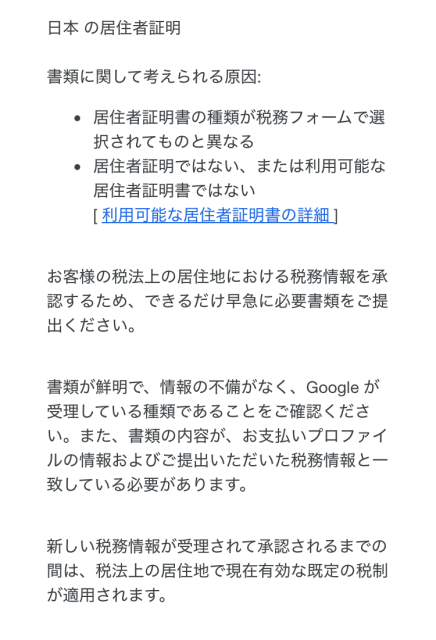

米国の税務情報は、どうやら免許証では、日本の居住者証明としては使えないらしいです🤔

「ならば!」 と今度はマイナンバーカードの写真をアップロード…、

これなら、イケるでしょー!

受理できませんでした、再び

また、エラー😣

どーすりゃいいのさ!

調べてみると、どうやらシンガポールと米国の書類は同じものでないとエラーになるらしいことが判明🧐

シンガポールの証明は割とアバウトで、免許証でもマイナカードでも、とりあえず何かアップロードすれば通るらしいです😑

もしかしたら、健康保険証でもイケるかも? (笑)

マイナカードが不可とは考えにくいので、シンガポールの方を更新してマイナカードをアップロード → すぐ受理(笑)

よーし、これならどうだ!

ダメでした😭

やっと解決

再び情報を求めて検索…😢

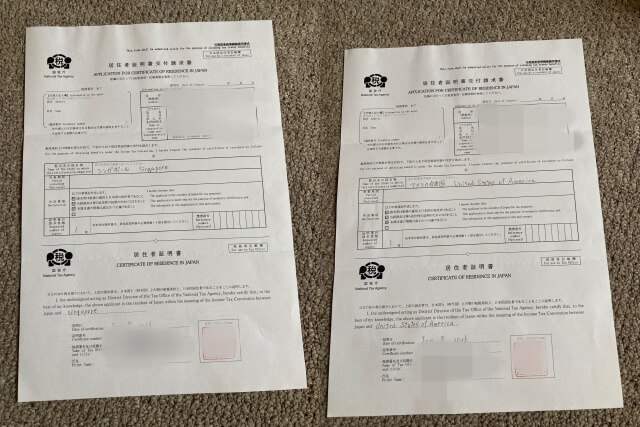

「税務署で発行してくれる、居住者証明書なら通る」ということで、管轄の税務署へ🚗

参考にしたサイトは、こちら

シンガポールと米国提出用の2枚を発行してもらい、それぞれアップロードしてやっと解決しました🥹

ちなみに、直接税務署まで行かなくとも、webで申し込んでも発行してもらえます☝🏻

私はもう入力ミスとかエラーでこれ以上煩わされたくなかったので、直接出向きました😅

人間相手なら、ミスはその場で指摘してもらえますから

なぜシンガポール? なぜマレーシア?

Googleは米国企業、それなのに何故シンガポールとマレーシアが絡んでくるのか?

気になったので調べてみました😳

なぜシンガポール?

理由はシンプル

Googleアドセンスで「シンガポールの税務情報」が出てくる理由はシンプルで、

アジア太平洋地域のAdSenseの支払い元法人がシンガポールだから。

です☝🏻

日本に住んで日本語でブログを書いていても、ブロガーに広告収益を支払っているのは日本法人ではなくて、

Google Asia Pacific Pte. Ltd.

なのです。

どういう仕組みなのか?

昔はアメリカ本社(Google LLC)絡みの税務フォーム(W-8BENとか)がメインでしたが、今は地域ごとに支払い法人が分かれていて、

- 日本を含むアジア → シンガポール法人

- 米国向け広告 → 米国法人

みたいな構造になっています。

だから、日本在住のブロガーは、

「あなたはシンガポールに対して課税対象ですか?」

「租税条約の適用はありますか?」

と確認されるわけです。

※租税条約とは?

租税条約=「国と国のあいだで結ぶ、二重課税を防ぐためのルール」

たとえば、日本に住んでいる人がシンガポール法人(Google)から収入を得ると問題になるのが、

その収入、どの国が課税するの?

という話ですが、日本とシンガポールは租税条約を結んでいて、

📌 原則:居住地国(日本)で課税

📌 支払国(シンガポール)は原則課税しない(一定条件下)

という整理になっています。

日本在住の個人ブロガーなら、たいていは、

- シンガポールに恒久的施設なし

- シンガポール源泉所得なし

- 日本居住者

なので、基本的にはシンガポール側で源泉徴収は発生しないケースがほとんどです。

「二重課税を防ぐための形式的な確認」という意味合いが強いですね。

※二重課税とは?

二重課税=同じ所得に、2つの国がそれぞれ税金をかけること

シンガポールで20%源泉徴収

さらに日本で所得税課税

これが起きると「二重取り」になります。

それを防ぐために、

•租税条約

•外国税額控除制度

があるのです。

なぜ急にこういったものが出てくるのか?

•国際税務の透明化

•CRSやBEPS対応

•各国税務当局への説明責任強化

こういう流れの中で、Google側が「ちゃんと居住地確認しますよ」という体制を強めたからです。

※CRS(Common Reporting Standard)とは

各国が「海外口座情報を自動交換する仕組み」

作ったのは経済協力開発機構で、ざっくり言うと、

海外にお金を隠してもバレますよという制度

銀行口座・金融口座情報を国際的に共有する枠組み。

Googleアドセンスとは直接関係はありませんが、国際的に「税の透明化」が進んでいる背景としては、関係あるとも言えるかもしれません。

※BEPSとは

BEPS(Base Erosion and Profit Shifting)

多国籍企業が税金の安い国に利益を移して節税することへの対策

例えば、

• 売上は日本で出している

• でも利益は税率の低い国へ移す

みたいなスキームで、これを封じるために、

•どこの国でどれだけ利益が出ているか

•実体はどこにあるのか

を厳密に見ましょう、という流れ。

Googleの税務情報確認が厳密になっているのは、このBEPS対策の流れの一部とも言えます。

シンガポールまとめ

最近Googleが税務情報を厳密に求めるのは、世界的な「税の透明化」の流れ(CRSやBEPS)が背景にあります。

•シンガポール側は割と大雑把

•米国側はW-8BEN等で超厳密

私の場合、その整合性で苦労したってことですね…。

なぜマレーシア?

なぜマレーシアから郵便が?

Googleのアジア統括法人はGoogle Asia Pacific Pte. Ltd.(シンガポール)ですが、PINコード郵送のような「大量の物理発送業務」は、

•コストが安い

•印刷・発送センターがある

•BPO(外注拠点)がある

という理由で、マレーシアなど別国の物流拠点から送られることがあります。

つまり、

📌 税務の話と

📌 郵便の差出国は

まったく別レイヤーということになります。

Googleはグローバル企業なので、

•法人登記国

•税務拠点

•データセンター

•郵送拠点

これらが全部バラバラなのは普通のことなのですが、我々ブロガーはおかげで混乱を余儀なくされるというわけです😓

スポンサーリンクシンガポールと米国の税務情報の違い

なぜシンガポール税務情報は“ゆるく見える”のか?

まず前提。

ブロガーに広告収益を払っているのは

Google Asia Pacific Pte. Ltd.

つまり「シンガポール法人」ですが、入力フォームを見ると、

•選択肢がざっくり

•自己申告ベース

で、

え、これでいいの?

ってなりますよね?

これにはちゃんと理由があります。

シンガポールは“源泉徴収前提”の国ではない

米国の基本思想:米国源泉所得は、まず源泉徴収する。

だからInternal Revenue Service(IRS)が厳密な書類を要求する。

一方シンガポールは、

•非居住者に対する課税対象が限定的

•多くのケースで源泉徴収対象外

つまり、「最初からガッツリ取る国」ではないということ。

だから形式確認レベルで済むことが多いのです。

※IRS(Internal Revenue Service)= アメリカの国税庁

Google側のリスクが低い

米国フォーム(W-8BENなど)は、

•提出ミス=源泉徴収率30%

•Google側も罰則リスクあり

なので超厳密です。

しかしシンガポール側は、

•そもそも源泉徴収が発生しにくい

•租税条約で日本居住者は基本日本課税

Googleにとっても「重大な税務リスクになりにくい」。

だからフォームが簡素というわけです。

シンガポールの国家戦略

シンガポールは

•アジアの金融ハブ

•多国籍企業誘致国家

として成長してきました。

企業活動を邪魔するような複雑な手続きは、基本的に嫌います。

結果として、

📌 シンプル

📌 自己申告ベース

📌 実務優先

という運用になりやすいんですね。

「ゆるい」=適当、ではない

“ゆるく見える”だけで、

•租税条約前提で設計されている

•国際ルール(BEPS等)の枠内

だから制度としては整っています。

単に、

米国=徴収国家

シンガポール=ハブ国家

という思想が違うだけなのです。

シンガポール側は「あれ? これだけ?」

米国側は「え、そこまで聞く!?」

この温度差が、整合性地獄を生んだのだ!

なぜ米国の税務情報は厳密なのか?

米国は「源泉徴収ありき」の国

米国の基本思想はこれ。

米国源泉所得は、まず30%源泉徴収されます。

そして

「ちゃんと外国居住者だと証明できた人だけ減免」

この仕組みを管理しているのが Internal Revenue Service です😮

つまり、

📌 まず取る

📌 書類が正しければ減らす

という発想。

だからW-8BENが超厳密になるのです。

米国は“訴訟国家+罰則国家”

米国は税務違反への罰則が重い。

•書類不備

•誤った申告

•源泉徴収ミス

これは、Google側にもリスクが及びます。

だからGoogleも「IRSに怒られない設計」でフォームを作ります。

結果、

•英語原文ベース

•条文準拠

•文言がやたら固い

になるのですね🙁

FATCAの影響

米国にはForeign Account Tax Compliance Act(FATCA)という法律があります。

これはざっくり言うと:世界中の金融機関に「米国人の資産を報告しろ」と義務づけた法律

です😳

アメリカは

•世界で唯一の「国籍課税国家」

•米国人は海外に住んでいても課税対象

だから本人確認を超重視します。

この流れの延長線上に、W-8BENの厳密さがあると言えるでしょう。

そういえば、生命保険の契約時にも「FATCA確認」があります☝🏻

契約者の方が知ることはほとんどありませんが、「取扱者の報告書」には契約者が米国人ではないことを確認する欄があるのです。

日本国内での生命保険の契約に、アメリカが何の関わりがあるんだろう?

と、常々不思議だったのですが、そういうことだったのか😮

アメリカは「課税権を絶対に手放さない」

米国は世界最大の広告市場。

Google収益の中には

•米国広告主

•米国ユーザー

由来の収益が含まれる可能性があります。

だから米国は、

その収益、本当に米国外居住者扱いでいいの?

を厳密に確認するのです。

まとめ(シンガポールと米国の対比)

シンガポール → ハブ国家、実務優先、源泉限定

米国 → 徴収前提、法令至上主義、罰則強

この思想の差が「整合性地獄」を生むわけです。

シンガポールは「自己申告を前提とした確認」、米国は「証明できなければ課税する前提」ってわけやね🙂

総まとめ

なぜ整合性でハマるのか?

① フォームの思想が違う

② 米国は「間違えたら30%源泉」

③ でもGoogle側では情報が連動する

シンガポール側は「確認」レベル

米国側は「証明」レベル

この思想差がストレスの正体です😌

もう「世界的に税務が厳密化している流れの一部なんだな」と、あきらめるしかないですね…😓

でもまあ、なんとか解決してよかったです😊

理屈はあとから分かったのですが、正直、通った瞬間がいちばんホッとしました(笑)

コメント